Moderno tržište osiguranja redovno se puni novim proizvodima. Važno mjesto u njemu se odnosi na proizvode povezane sa drumskim prevozom. Nedavno, sve više vozača je zainteresovano za ono što je franšiza u trupu i kako to funkcioniše. Nažalost, nisu svi agenti sposobni samostalno da objasne suštinu ovog fenomena i moguće pogodnosti za klijenta.

Odgovarajuće je pamtiti o sigurnosti mašine unapred, stoga na vrijeme i pravilno zaključeni ugovor za osiguranje trupa ostaviće potpisnika u profit čak i uz mogućnu krađu ili nesreću. Vlasnici automobila ponekad uspevaju smanjiti cenu politike za 15-70%. Zbog svoje značajne cene, ove brojke su u stanju da interesuju mnoge štedljive Ruse.

Sadržaj

- 1 Opšti koncepti

- 2 Dostupne vrste franšiza

- 2.1 Uslovni tip

- 2.2 Bezuslovna franšiza u osiguranju, šta to znači?

- 2.3 Privremeni tip

- 3 Dinamički tip

- 4 Pozitivna i negativna metoda osiguranja s franšiznim popustima

- 5 Iskoristite CASCO uz franšizu

Opšti koncepti

Smatra se da je tumačenje koncepta franšize relevantnije za ljude koji su povezani sa poslovnim aktivnostima. U njihovom slučaju, možete dobiti neke vrste pogodnosti ili skup određenih usluga u vidu bonusa.

Однако, автолюбителям важно понимать, Koji je auto osiguranje odbitak?. Для сферы транспорта суть явления заключается в определении степени участия владельца ТС в возможных рисках, которые первоначально берет на себя страховая организация.

Važno je shvatiti da je odbitna pouzdanost (koja je "jednostavna" riječi) definirana kao dio štete koju vlasnik automobila pokrije na svoj trošak u slučaju osiguranog događaja.

Finansijske želje prevedu u udoban popust za kupovinu CASCO politike. Konačni iznos popusta zavisi od nivoa rizika koji vlasnik vozila dobrovoljno stavlja na njegova ramena.

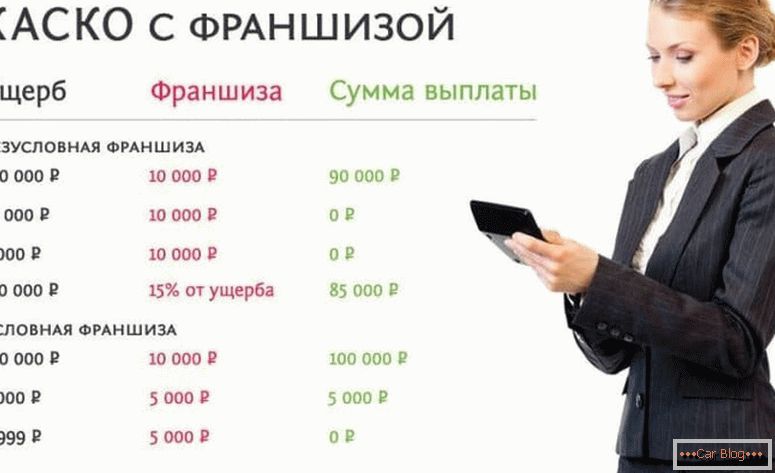

Parametar distribuiranih obaveza između strana potpisnica evidentira se u pisanoj formi. Oni se mogu izraziti kao fiksni iznos ili postaviti kao procenat. Tradicionalno, većina ugovora uključuje odbitne vrijednosti na nivou od 10% potencijalne nadoknade.

Na primer, kada utvrđeni iznos štete dostigne 90 hiljada rubalja, građanin u formi naknade s popustom od 10 procenata dobiće samo 81 hiljada rubalja Ova ilustracija jasno pokazuje rad franšize. U svakom slučaju, morate lično shvatiti.

Dostupne vrste franšiza

U našoj zemlji se koristi ograničeni broj vrsta franšizinga tokom izvršenja CASCO politike. U svakoj situaciji postoje individualne karakteristike. Korisnik može samostalno odabrati odgovarajuću opciju u preduzeću.

Uslovni tip

Uslovni odbitak u osiguranju je slučaj u kojem je određen fiksni finansijski prag, ispod koga vlasnik vozila oporavlja vozilo bez učešća osiguravajućih društava. Kada je procenjeni iznos veći od prethodno dogovorenog limita, onda plaćanje troškova u potpunosti snosi osiguravači.

Važno je napomenuti da u uslovnom tipu ugovora, ako je prekoračena granična vrednost fiksnog iznosa, vlasnik automobila ne učestvuje u popravci, a trošak snosi isključivo osiguravajuća kompanija.

Primer bi bio slučaj kada ugovor određuje iznos ograničenja od 20.000 rubalja. Ako je automobil oštećen za 15 hiljada rubalja, onda vozač mora sam popraviti sve. Kada ispitivanje utvrdi štetu, na primer, dvostruko veća, onda će kompanija u potpunosti doprinijeti tom iznosu.

Vidi takođe: Dobro za ubrzanjeIako je ova tehnika veoma korisna za dve potpisnice ugovora, ali praktično je prilično retka. Tehnika ostavlja veliku šansu da shema može iskoristiti prevarante. Veštačka precenjivanja štete biće u rukama nepoštenih građana. S tim u vezi, nisu svi agenti u žurbi da uključe ovu vrstu saradnje sa kupcima na svojoj listi.

Bezuslovna franšiza u osiguranju, šta to znači?

Posebnost takvog ugovornog odnosa između klijenta i IC je obavezno finansijsko uključivanje vlasnika automobila u oživljavanje automobila. Nivo potapanja građana takođe se može izraziti kao procenat ili fiksni.

Primer je slučaj kada se potvrdi šteta u 4 hiljade. Zatim postoje dve opcije:

- ako je iznos bezuslovne transakcije postavljen na 4 hiljade ili više, onda ga izvodi isključivo vlasnik;

- ako je iznos bezuslovne franšize bio manji, višak plaća pravno lice, a vlasnik automobila čini samo fiksnu isplatu navedenu u ugovoru.

Potpisani sporazum, u kojem je bezuslovna odgovornost definisana kao procenat, izračunava se nešto drugačije. Nadoknada se vrši proporcionalno svakoj od strana. Sa učešćem od 20% za vlasnika automobila, saldo učešća u popravci biće sledeći:

- za velike iznose, na primjer, 30 hiljada gubitaka od vlasnika će zahtijevati samo 3 hiljade rublea, a ostatak iznosa će platiti potpisnik CASCO sa druge strane;

- manja šteta se deli sa istim odnosom pariteta, na primer, šteta od 5.000 rubalja. zahtijevati isplatu pola hiljada od vlasnika automobila, a saldo otplaćuju osiguravajuća društva.

Iznos isplate u takvoj situaciji nije bitan.

Privremeni tip

Jednostavno, franšiza u auto osiguranju ove vrste znači produženje ugovora za unapred dogovoreni vremenski interval. Ovo pomaže značajno uštede novca građanima.

Primer je mogućnost određivanja perioda samo radnim danima. Za vikende takvo osiguranje se ne može primeniti, jer vlasnik može koristiti vozila isključivo u poslovne svrhe.

Trošak takve politike će biti niži nego u normalnim uslovima. Međutim, vredi znati da se šteta dobijena tokom perioda osiguranja neće plaćati. Pored ovog načina korišćenja (podela u radnim danima i vikendima), agenti osiguranja mogu ponuditi proizvode sa diferencijacijom prema sezoni ili drugoj vrsti jasnog vremenskog gradacije.

Dinamički tip

Vozači koji imaju znatno povjerenje u svoje sposobnosti moći će koristiti dinamičnu vrstu ugovora. Zasnovana je na prethodnoj istoriji osiguranja vlasnika vozila, koja uključuje sva moguća plaćanja na osiguranje trupa i njihov broj. Istovremeno, potpisnik prima najveći iznos naknade za prvi osigurani događaj, au naknadnim epizodama primjenjuje se regresivna skala do iznosa koji se plaćaju.

U stvari, za svaku naknadnu žalbu vlasnika automobila, osiguravajuća kuća će postaviti stepen smanjenja faktora. Najčešće, ova stopa je fiksirana na 5% za svaki osigurani događaj.

Takođe pogledajte: Koji dokumenti su potrebni za OSAGOOsim navedenih zajedničkih opcija ugovora, sa osiguravajućim društvima u slučaju zaključivanja CASCO, mogu se primeniti i druge opcije za saradnju sa uzajamno korisnim popustima. U ruskoj realnosti najčešće se sreće bezuslovni tip franšize.

Pozitivne i negativne metode osiguranja sa franšiznim popustima

Korisniku je važno prije primjene gotovog proizvoda da proceni njegove nedostatke i profesionalce. Kao iu drugim slučajevima, autofranširanje ima obe kvalitete tokom realne upotrebe. Prednosti uključuju faktore:

- Značajno smanjenje cijene za politiku. Diskont je direktno proporcionalan veličini utvrđene franšize. Povećano učešće vlasnika automobila u riziku smanjuje troškove osiguranja.

- Nema potrebe da se obratite društvu za osiguranje radi utvrđivanja osiguranja u trenutku nastanka štete uz malu izračunatu štetu. Iznos naknade, po pravilu, ne opravdava uvek napor utrošenog na određivanje.

- Kada je instalirana ograničena traka, automobil se ne pojavljuje u istoriji negativnog osiguranja, omogućavajući mu da ostane pravno čista.

Slabosti su takve situacije:

- Postoje poteškoće u obradi takvih ugovora sa kreditnim mašinama. Tradicionalno, troškove osiguranja snosi korisnik zajma, u tom pogledu, jer zajmodavac nije diskontni prioritet. Međutim, kreditna kompanija ima svoj interes da zadrži vrijednost imovine kolaterala. Takođe nema garancija u restauraciji mašine na sopstveni trošak od strane zajmoprimca. Ove teze navode kreditne i bankarske organizacije da ne koriste ugovor sa franšizom.

- Postoji opasnost po kojoj može doći do veštačkog smanjenja količine oštećenja. Neki eksperti su iz različitih razloga skloni na stranu osiguravajućih društava, a ne dozvoljavaju povećanje štete iznad utvrđenog limita po ugovoru.

Iskoristite CASCO uz franšizu

Prednosti osiguravača u takvim ugovorima su očigledne. Zakonski su oslobođeni od većine malih plaćanja građanima, što štedi resurse. Važno je shvatiti da se često gubi mnogo vremena i novca pri obradi takvih sitnica, što se pokazalo neuporedivo sa kompenzacijom.

Za vlasnika, ova vrsta saradnje sa UK može sakriti manje koristi. Prilikom procene izvodljivosti osiguranja takvom metodom, potrebno je uzeti u obzir vaše vlastito iskustvo vožnje, cilj zaključivanja ugovora, učestalost rada vozila i individualne uslove od strane kompanije.

Da preporučimo takav sporazum, u takvim slučajevima:

- Vozač ima veliko iskustvo vožnje bez problema. U ovoj situaciji, verovatnoća nesreće je izuzetno mala. Većina kompanija je zainteresovana za ovakve kupce i stoga nastoji da ih zadrži različitim programima popusta.

- Ako je osnovna svrha kupovine CASCO zaštita od krađe, onda će ova vrsta politike biti najpovoljnija za vlasnika automobila.

- Kada iznos popusta na kupovinu trupa prelazi veličinu same franšize

- Vozač može imati dovoljno sredstava za samostalno rješavanje manjih grešaka.

- Vlasnik automobila je zainteresovan za proširenje bezbjednog iskustva. Mali incidenti mogu negativno uticati na cenu budućeg osiguranja i smanjiti procenjeni koeficijent.

Za vozače sa malo iskustva, takvi uslovi nisu uvek relevantni. Ovo je zbog češće udara u nesreći sa malim iskustvom u vožnji.

- pouzdan i lijep sedan po")